Saltar al vacío sin paracaídas: la situación actual de la jubilación

Por Kathryn Hazelett

¿Estás preparado para dar el salto a la jubilación? ¿Prevés un aterrizaje suave o te parece más bien como saltar de un precipicio sin paracaídas? Para la mayoría de los habitantes de Arkansas y Misisipi (así como para la mayoría de los estadounidenses), probablemente se parezca más a lo segundo.

Si tienes más de 65 años, es probable que tu paracaídas sea una pensión que se suma a los beneficios del Seguro Social. Si te incorporaste al mercado laboral en los años sesenta o setenta, es probable que tu empleador te ofreciera lo que se conoce como un plan de pensiones o de prestaciones definidas, que garantiza un beneficio o pago específico al jubilarse.Y, debido a esta estructura de beneficios (una cierta cantidad cada mes), usted está más probableTener un paracaídas para la jubilación que le permita aterrizar suavemente en la jubilación.

Para el resto de nosotros, nos espera un aterrizaje mucho más accidentado si no se producen cambios significativos, tanto en el sector público como en el privado. El aspecto que tendrán esos cambios es objeto de debate, pero los expertos en jubilación coinciden en general en que necesitamos las cuatro “A” siguientes para garantizar que todos tengan oportunidades de jubilarse. Este informe ofrece información sobre cada una de las «A», así como un análisis de lo que se está haciendo en otras partes del país para ayudar a que nuestro aterrizaje sea lo más suave posible.

Las cuatro A de la jubilación

- Acceso a un plan de jubilación

- Inscripción automática en un plan

- Inversión automática de los ahorros para la jubilación

- Ahorros por escalamiento automático a lo largo del tiempo

******************************************************************************************************

Entre 2000 y 2014, según el proyecto Sightlines del Centro de Longevidad de Stanford, los niveles de seguridad financiera han disminuido para todos los grupos de edad menores de 65 años. Uno de los factores que ha contribuido a ese descenso es la falta de acceso a planes de jubilación patrocinados por las empresas.

En Misisipi, 45% de empleados no tienen acceso a un plan de jubilación en el lugar de trabajo, pero cuando los empleados sí tienen ese acceso, 84% participan. En Arkansas, los porcentajes son similares (45% no tienen acceso, mientras que las tasas de participación son del 82%). A simple vista, parecería que el acceso a un plan laboral marca una gran diferencia en cuanto a si las personas ahorran o no para la jubilación. Y, de hecho, así es. El acceso es un factor.en ahorros para la jubilación.

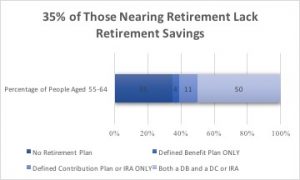

Sin embargo, el acceso por sí solo no garantiza un paracaídas ni un aterrizaje suave. La cobertura de jubilación, o el acceso a cualquier tipo de plan de jubilación, para quienes se acercan a la edad de jubilación (entre 55 y 64 años) es bastante deprimente.

¿Nos jubilaremos?

Dadas las bajas tasas de acceso a planes de jubilación en el lugar de trabajo y las bajas tasas de ahorro de las personas que se acercan a la edad de jubilación.[1], una pregunta razonable es si los trabajadores realmente se están jubilando. Sorprendentemente, la respuesta es, al menos hasta ahora, es sí. El edad promedio de jubilaciónEn Arkansas es 62 y en Mississippi, 63. ¿Seguiremos jubilándonos a estas edades dentro de diez años?

Los datos nacionales ya muestran un aumento en la participación en la fuerza laboral de las personas mayores de 65 años. Entre 2000 y 2012, el porcentaje de personas que permanecieron en la fuerza laboral (al menos a tiempo parcial) aumentó un 261 % para las personas de entre 65 y 69 años, y un 421 % para los trabajadores de entre 70 y 74 años. Lo interesante de estos aumentos es que proceden casi en su totalidad de personas con un mayor nivel educativo, lo que tal vez indique que la decisión de seguir trabajando se debió a consideraciones sociales o de satisfacción con la vida, o al carácter administrativo de los puestos de trabajo, pero eso ciertamente no es cierto para todos los trabajadores.

De hecho, la AARP recientemente analizadolos resultados de la encuesta sobre confianza en la jubilación de 2017 y descubrieron que 39%de los trabajadores planean trabajar durante su jubilación. solo para llegar a fin de mes. Eso supone más de un tercio de todos los trabajadores que se acercan a la edad de jubilación.

Tendremos que prestar mucha atención a los cambios en la edad de jubilación en los próximos años y tendremos que preguntarnos por qué las personas que se acercan o han superado la edad tradicional de jubilación de 65 años pueden o no permanecer en la fuerza laboral. Los datos actuales son incompletos, pero parece que nos enfrentamos a un aumento de la edad de jubilación; ¿se deberá principalmente a que las personas eligen trabajar más tiempo por razones sociales o a que tienen que trabajar más tiempo para llegar a fin de mes? Prestar mucha atención a estos datos ahora nos ayudará a orientar mejor las soluciones políticas en un futuro próximo.

¿Nos enfrentaremos a una movilidad económica descendente?

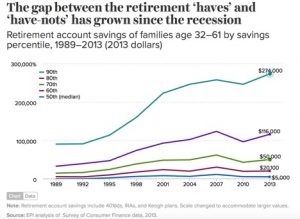

A día de hoy, nos jubilamos, pero muchos de nosotros sufrimos una movilidad descendente durante la jubilación debido a unos ahorros insuficientes. Si analizamos los datos sobre los ahorros para la jubilación desde una perspectiva ligeramente diferente, podemos observar que todos los grupos de ingresos tienen unas necesidades de jubilación sin financiar, lo que conduce a esa movilidad descendente.

Sin embargo, lo sorprendente es que, aunque todos los grupos de ingresos se enfrentan a una movilidad descendente, los que se encuentran en la parte inferior de la escala económica se enfrentan a una crisis mucho más profunda.

Desigualdad en la medición de cuánto necesitamos para jubilarnos

Un común regla generalal calcular cuánto ahorrar para la jubilación es que necesitarás tener el 85% de tus ingresos actuales (últimos) para mantener tu nivel de vida. Aunque para algunos es una buena forma de hacer una estimación, no tiene en cuenta las diferencias en cuanto a patrimonio o activos, y omite el hecho de que los jubilados que se encuentran en diferentes puntos de la escala de ingresos se enfrentan a situaciones muy diferentes. Si una familia ya tiene dificultades para llegar a fin de mes con 100% de ingresos, es obvio que esa misma familia estará en una situación mucho peor con 85% de ingresos. Una forma de profundizar en esta cuestión de calcular cuánto necesitamos para jubilarnos es comparar una familia con una casa cuya hipoteca está pagada con una familia que siempre ha vivido de alquiler.

La familia que es propietaria de su vivienda no tendrá que incluir los pagos hipotecarios continuos como parte de sus gastos mensuales de jubilación. No solo no tendrán que hacer frente al pago mensual, sino que también disponen del valor neto de su vivienda (que tiene un valor en efectivo si deciden venderla o mudarse a una más pequeña). El futuro de esta familia es muy diferente al de la familia que siempre ha vivido de alquiler. No solo tienen que tener en cuenta el pago mensual del alquiler, sino que además carecen del valor neto en el que confían muchos propietarios cuando se jubilan. Estas diferencias en el patrimonio no son anecdóticas; el los datos lo confirman.

Y, desigualdades económicas(y Participación en planes de jubilación e importes ahorrados.) se intensifican para negroy las familias hispanas. El datosmuestra que la “brecha racial en materia de riqueza se debe principalmente a la brecha en materia de riqueza inmobiliaria”.”[2]

La jubilación también es diferente para quienes se jubilan sin un cónyuge que también haya ahorrado. Al contar solo con un plan de ahorro para la jubilación, las personas solteras se enfrentan a situaciones muy diferentes a las de quienes tienen dos planes de ahorro.

Si hoy nos jubilamos con necesidades de jubilación insatisfechas (algunas mucho más arraigadas que otras) y nos enfrentamos a una movilidad económica a la baja, ¿cómo será el panorama dentro de veinte años? Mucho más sombrío y con muy pocos paracaídas, a menos que hagamos algunos cambios.

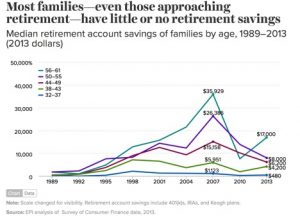

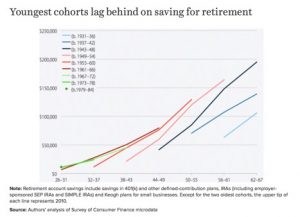

¿Recuerdas cuando mencionamos que los niveles de seguridad financiera han disminuido para todas las personas menores de 65 años? Es especialmente sombrío para nuestros trabajadores más jóvenes.

Y, en lo que respecta específicamente a la jubilación, no estamos ahorrando. El datos de Arkansas y Misisipidemuestran que, incluso cuando existe acceso a un plan de jubilación, los trabajadores más jóvenes participan en menor medida.

Si bien es cierto que nuestros trabajadores más jóvenes tienen más tiempo para ahorrar para la jubilación, también lo es que, si no empezamos a ahorrar pronto, tendremos que ahorrar mucho más más adelante para tener suficiente para la jubilación, especialmente teniendo en cuenta los cambios estructurales en nuestros paracaídas.

¿Cómo llegamos hasta aquí?

Sin embargo, antes de dar un salto hacia adelante y analizar la posibilidad de jubilarnos dentro de 20 o 30 años, debemos mirar atrás para ver cómo aparecieron y se agrandaron los agujeros en nuestros paracaídas. La historia es importante.

Hasta los años 80, el paracaídas de jubilación era una pensión y la seguridad social. En los años 80 se introdujo el plan 401(k), que era originalmente se suponía que sería un complemento a las pensiones, Sin embargo, los empleadores (ansiosos por reducir costos) pasaron de ofrecer una pensión a ofrecer ÚNICAMENTE un plan 401(k). Las pensiones también habían contribuido a igualar las condiciones de jubilación para las mujeres y las minorías.[3]

Ahora, demos un salto hasta 2015, cuando solo el 51 % de los empleadores siguen ofreciendo pensiones a los nuevos empleados. Este cambio hacia una jubilación centrada en el empleado y alejada de la jubilación centrada en el empleador significa que la responsabilidad de ahorrar recae casi exclusivamente en los empleados; ya no hay un pago garantizado al jubilarse. La cantidad que ahorras esla cantidad que tienes para tu jubilación.

Además, este sistema va en contra de la naturaleza humana. Cuando comenzamos nuestra carrera profesional, no pensamos en ahorrar para la jubilación; compramos coches y ahorramos para comprar una casa, y probablemente pagamos nuestros préstamos estudiantiles y el cuidado de nuestros hijos. Por lo tanto, NO estamos aprovechando la mayor fuerza del ahorro: TIEMPO.

Como sabemos, cuando pagamos las cuentas de nuestra tarjeta de crédito, el poder del interés compuesto es enorme. Cuando ahorramos, ese poder trabaja a nuestro favor: las pequeñas inversiones se acumulan con el tiempo. Es mejor empezar a ahorrar desde el principio.

En términos numéricos, cada dólar que NO ahorramos en nuestros 20 años requiere 3 o 5 dólares en nuestros 50 y 60 añosSolo para compensar la diferencia... El poder del interés compuesto ES enorme.

¿Qué podemos hacer? El sistema de jubilación nos perjudica; nuestros paracaídas están llenos de agujeros o simplemente no existen cuando nos enfrentamos a la jubilación. Las soluciones más inmediatas parecen ser ahorrar más y antes, o trabajar más tiempo.

Si bien hemos observado que algunos trabajadores de más edad están optando por permanecer en la población activa y, aunque es lógico suponer que esos aumentos continuarán, para muchos trabajadores eso es no es una opción. Para algunos, las limitaciones físicas y mentales les impiden seguir trabajando y, para todos, la disponibilidad de empleo depende de un mercado laboral caprichoso. Para muchos trabajadores mayores, las horas y los salarios disponibles no son suficientes para llegar a fin de mes. Trabajar hasta una edad avanzada tampoco debería ser un requisito para evitar vivir en la pobreza.

¿Cómo podemos aumentar el acceso y el ahorro?

Tenemos que guardar y coser nuestros propios paracaídas, pero ¿cómo?

Como se mencionó anteriormente, muchos de nosotros no tenemos acceso a una cuenta de jubilación en el lugar de trabajo. Aquellos que sí la tenemos, no participamos en ella. E incluso si participamos, estamos no ahorrar lo suficiente.

Para crear nuestro nuevo paracaídas necesitaremos cuatro cosas:

- Acceso a un plan de jubilación

- Incripción automática en ese plan

- Inversión automática de los ahorros para la jubilación

- Aumento automático del importe o porcentaje de ahorro a lo largo del tiempo.

En otras palabras, tenemos que hacerlo. FÁCIL. Para los trabajadores sin grandes recursos económicos, el ahorro para la jubilación se va a producir en el lugar de trabajo, por lo que todos los trabajadores deberían tener acceso a un plan de jubilación en su empresa (#1 y 3). Y, una vez que se dispone de ese acceso, la economía conductual también nos dice que cuando Si no lo vemos, no lo gastamos.(#s 2 y 4).

Para cualquier empleado con una cuenta de jubilación en el lugar de trabajo, estos cuatro paneles de un paracaídas se unirían de la siguiente manera: una empleada comienza un nuevo trabajo y se inscribe automáticamente en el plan de jubilación patrocinado por el empleador. Podría optar por no participar, pero sabe que necesita ahorrar y esto se lo facilita. También se alegra de que las complicadas decisiones de inversión (cómo crecerán realmente sus ahorros con el tiempo) las tome el organizador del plan. Una vez más, sería posible que ella lo hiciera, pero confía en que sus ahorros crecerán y le han preguntado sobre el nivel de riesgo con el que se siente cómoda, así como su edad y cuánto tiempo prevé trabajar. Y, por último, pero no menos importante, se ha inscrito en la escalada automática. En otras palabras, cuando recibe un aumento de sueldo, una parte de ese aumento va directamente a su cuenta de jubilación, mientras que el resto va a su cuenta bancaria.

Para que todos los empleados tengan este tipo de acceso, debemos reducir las trabas que impiden a los empleadores, especialmente a los pequeños, ofrecer un plan de jubilación. (En Arkansas y Misisipi, el acceso a un plan laboral es igual o inferior a 33% para los empleadores con menos de 50 empleados y es igual o inferior a 22% para los empleadores con menos de 10 empleados. Y, en ambos estados, esos empleados representan el 28% de la población activa).

Además, los empleadores que ya ofrecen un plan de jubilación pueden considerar la posibilidad de inscribir automáticamente a los nuevos empleados, a menos que estos decidan no participar. Los empleadores también pueden incluir información sobre el aumento automático en su orientación. Algunos académicostambién están proponiendo soluciones.

¿Cómo pueden ayudar los Estados?

Como suele ocurrir cuando el gobierno federal no ofrece una solución, los gobiernos estatales dan un paso al frente e innovan. Eso es precisamente lo que está sucediendo hoy en día: los estados están tomando medidas y promulgando políticas para que a los empleadores les resulte más fácil ofrecer un plan de jubilación y, por lo tanto, más fácil confeccionar nuestros paracaídas.[4].

Como se puede observar, las innovaciones estatales pueden adoptar diversas formas. Los estados pueden:

- Facilitar un mercado para que los pequeños empleadores busquen planes de jubilación.,

- Iniciar un plan de contribución directa administrado públicamente.,

- Cree una cuenta IRA automática, o

- Desarrollar un modelo híbrido.

Sea cual sea la elección que haga un estado, el tamaño de estos planes estatales permite comisiones bajas, inversiones diversificadas y la viabilidad de las rentas vitalicias, que son un componente clave para garantizar los pagos durante toda la vida del jubilado y nos acercan a las pensiones que existían antes de los años 80.

¿Cuáles son las principales diferencias entre las opciones de los estados? Debido a algunas leyes federales relativas a los planes de jubilación, las cuentas IRA automáticas no permiten las aportaciones del empleador, pero pueden incluir la inscripción automática y el aumento automático. Las demás permiten las aportaciones del empleador y también pueden incluir la inscripción automática y el aumento automático. Poder aprovechar la aportación equivalente del empleador es un mecanismo de ahorro muy positivo para los empleados, pero, como hemos visto, es fundamental tener acceso a un plan con inscripción automática y aumento automático.

Estos dos últimos componentes son fundamentales para cualquier plan de jubilación. Cuando nos inscriben automáticamente en un plan de jubilación con la opción de darse de baja, permanecemos en el plan y, por lo tanto, ¡ahorramos para la jubilación! La inscripción automática en el programa facilita el ahorro. De hecho, la opción de darse de baja Las tasas de salida son solo de alrededor de 101 TP3T.Pero, como sabemos, tener acceso es solo un paso. También debemos contar con una opción de inversión automática, que se incluye en estas innovaciones estatales, y debemos tener una escalada automática, lo que significa que nuestras tasas de ahorro deben aumentar a medida que ganamos más dinero. Este último aspecto es clave. Si esperamos un aumento salarial o un incremento en el costo de vida y parte de ello se destina automáticamente a nuestros ahorros para la jubilación, nosotros... no pierdas el dinero. Como diría un economista conductual, “disminuye nuestra aversión a las pérdidas”.” Incluir la escalada automática mejora el ahorro..

Tenemos herramientas para coser paracaídas a nuestra disposición. Ahora tenemos que usarlas.

¿Qué pueden hacer las personas?

¿Qué deben hacer los empleados si no viven en un estado que aplica una estrategia de jubilación? Todos los empleados deben preguntar explícitamente a sus empleadores si ofrecen un plan de jubilación.

Actualmente existen varias opciones disponibles incluso para los pequeños empleadores que ayudarán a los empleados y también proporcionarán ahorros fiscales y de jubilación para los empleadores. Y no olvide solicitar que se incluyan en el plan la inscripción automática y el aumento automático.

También vale la pena animar a los legisladores estatales de Arkansas y Misisipi a que sigan el ejemplo de otros estados y ofrezcan una solución estatal.

En Arkansas, un proyecto de ley presentado en la legislatura de 2017nos habría puesto en el camino hacia un ahorro más fácil en el lugar de trabajo para los empleadores y los empleados en forma de un plan de múltiples empleadores (MEP). Este proyecto de ley fue un gran primer paso y un buen punto de partida para el diálogo, pero se estancó en el Senado estatal. Hasta ahora, no se han presentado proyectos de ley similares en Mississippi.

Los expertos en políticas de jubilación sugieren que los estados ofrezcan un modelo totalmente híbrido que combine mercados, MEP abiertos y cuentas IRA automáticas. Este modelo proporcionaría mejores oportunidades de acceso a todos los empleados, al tiempo que ofrecería a los empleadores la posibilidad de elegir cómo ofrecer una plan. “Los empleadores pueden optar por ofrecer un plan calificado y verificado en el mercado o un plan basado en la ley ERISA a través de un MEP abierto en el que el estado actúa como patrocinador y fiduciario del plan. Ambas opciones permiten a los empleadores realizar aportaciones a los planes de ahorro de sus empleados. Sin embargo, si los empleadores deciden no participar en ninguna de estas dos opciones, el modelo híbrido les obliga a ofrecer cobertura a través de cuentas IRA automáticas. Aunque los planes IRA automáticos no permiten las aportaciones de los empleadores debido a las limitaciones de la EmpleadoJubilaciónIngresosSeguridadActuar, utilizan la inscripción automática y (en algunos planes) el aumento automático para apoyar la necesidad de los trabajadores de acumular ahorros para la jubilación’.”

Mientras los estados experimentan, también es importante pensar a nivel nacional.

¿Qué apoyo puede brindar el gobierno federal?

La administración Obama puso en marcha una iniciativa federal de jubilación con el miEl programa RA, que era “una cuenta de jubilación individual en la que las ganancias y los retiros [estaban] libres de impuestos en determinadas circunstancias, que invertía en un título de jubilación del Tesoro de los Estados Unidos que [estaba] garantizado para no perder nunca su valor en dólares...». miLa RA no tenía comisiones ni requisitos de saldo mínimo o aportación (depósito). Desafortunadamente, el Departamento del Tesoro de los Estados Unidos decidió recientemente eliminar gradualmente la miPrograma RA; una revisión del programa por parte del Gobierno reveló que el programa tenía muy pocos afiliados para ser rentable.

Incluso con la desaparición del miRA, el gobierno federal aún tiene un papel importante que desempeñar en la elaboración de nuestros paracaídas. Una idea que se está barajando es la de un Cuenta de jubilación garantizada, unas “cuentas obligatorias gestionadas por profesionales que complementan la Seguridad Social”. Estas cuentas serían gestionadas por el gobierno federal y los ahorros para la jubilación que contuvieran serían compartidos por los empleadores y los empleados, que dividirían las aportaciones en proporciones iguales al 31 % del salario anual. Estas cuentas podrían cubrir la diferencia entre la Seguridad Social y las necesidades de jubilación.

Tenemos agujas, hilo y tela resistente a nuestra disposición. Es hora de empezar a coser. Nadie debería tener que saltar al vacío sin paracaídas.

[1]Fuente de datos: Cálculos del Laboratorio de Equidad en la Jubilación (ReLab) del Centro Schwartz para el Análisis de Políticas Económicas (SCEPA) de The New School a partir de la Encuesta sobre Ingresos y Participación en Programas (SIPP) de 2014.

[2] Un análisis de los activos inmobiliarios y su valor no estaría completo sin abordar la pérdida de valor de las viviendas tras el estallido de la burbuja. Aunque quienes poseen activos siguen estando en mejor situación, su valor se ha reducido considerablemente. Además, el valor se recupera más lentamente en las comunidades menos acomodadas, lo que aumenta la brecha de riqueza.

[3] Históricamente, “la enseñanza y otros empleos del sector público eran el pasaporte a la clase media para muchos trabajadores negros y mujeres, que se sentían atraídos por empleos con pensiones segurasincluso si pagaban por estas prestaciones directa o indirectamente a través de salarios más bajos. Como resultado, la proporción de personas mayores negras que reciben prestaciones de jubilación del sector público es casi tan alta como la proporción de personas mayores blancas no hispanas, y la proporción de mujeres mayores que reciben estas prestaciones es casi tan alta como la proporción de hombres mayores.”

[4]Los datos del gráfico proceden de: http://www.economicpolicyresearch.org/images/docs/research/retirement_security/States_of_Reform_FINAL.pdf

La temporada de impuestos es la temporada de ahorros en Misisipi

El gobernador de Misisipi, Tate Reeves, firma una proclamación en la que se designa la «Semana del Ahorro en Misisipi». La semana pasada, el gobernador Reeves promulgó el proyecto de ley HB 597, con el que se añade una segunda línea de ahorro para...

Declaración de Southern Bancorp sobre la decisión de la CFPB de derogar la norma sobre préstamos de día de pago

El 7 de julio, la Oficina para la Protección Financiera del Consumidor (CFPB) anunció que había revocado las disposiciones sobre evaluación de riesgos obligatorias de la Norma sobre Préstamos de Día de Pago de 2017. Con ello se eliminó el requisito...

Pagos de impacto económico: cómo un sistema económico digital puede dejar atrás a quienes no tienen acceso a servicios bancarios

Por James Owen. Emitir cheques a 171 millones de estadounidenses no es una tarea logística fácil. La cosa se complica aún más cuando no se dispone de la información de depósito directo de hasta...