¿Selfies para la jubilación?

Pensamiento innovador sobre el ahorro hoy... para el mañana.

Cuando se trata de la jubilación, la primera pregunta que suele surgir es: “¿Cuánto debo ahorrar?”.”

Muchos asesores financieros recomiendan ahorrar para la jubilación una cantidad equivalente al 70% de los ingresos actuales repartida a lo largo de un periodo de 20 años. La seguridad social está incluida en esa cantidad; sin embargo, las prestaciones de la seguridad social, que pagan aproximadamente el 40% del salario de los trabajadores, solo nos permiten cubrir una parte de ese objetivo.

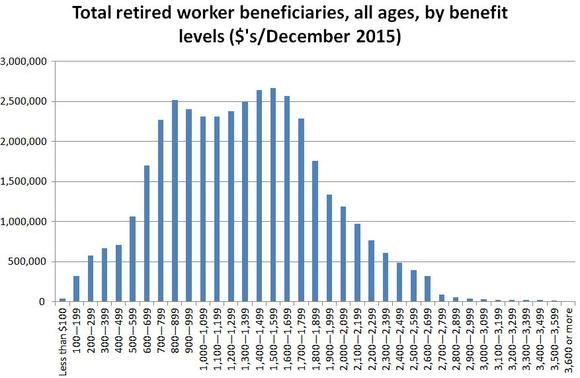

La prestación mensual por jubilación que se paga a los trabajadores jubilados varía mucho, pero la mayoría de los beneficiarios solo recibirán entre $700 y $1,800 al mes en concepto de prestaciones de la Seguridad Social. Esa cantidad puede ser solo una fracción de lo que se necesita para cubrir los gastos mensuales, y no hay garantía de que sea una opción para las generaciones futuras.

Existen muchas teorías y fórmulas diferentes para calcular los ahorros necesarios para la jubilación, pero el concepto generalmente aceptado es que nuestros ahorros para la jubilación deben incluir suficiente dinero para permitirnos mantener, en gran medida, el mismo estilo de vida que teníamos antes de jubilarse, desde el momento de la jubilación hasta el final de nuestra vida.

Esto responde a la pregunta habitual sobre la jubilación, pero también es importante que nos preguntemos cómo Debemos ahorrar para la jubilación. Y ahí es donde entra en juego la innovación.

Los planes de jubilación proporcionados por el empleador son la forma más fácil de ahorrar para la jubilación. Los empleadores ofrecen las opciones del plan, los empleados establecen la cantidad que desean ahorrar, el dinero se deposita automáticamente en los ahorros para la jubilación y nadie piensa en ello hasta que se acerca el momento de jubilarse.

Las personas que trabajan para entidades gubernamentales y grandes empresas suelen tener acceso a planes de jubilación facilitados por el empleador. A través de estos planes, los empleados suelen tener la oportunidad de destinar una determinada cantidad de sus ingresos anuales (5% o más) a un fondo de inversión que se irá acumulando con el tiempo.

En muchos casos, los empleados pueden seleccionar el tipo de fondo al que se destina su dinero. Piense en los fondos como una escala que equilibra el crecimiento del fondo (ganancias) y el riesgo (pérdidas): fondos conservadores (que producen rendimientos modestos a lo largo del tiempo, pero también tienen poco riesgo financiero), fondos agresivos (que producen altas ganancias, pero pueden estar sujetos a grandes pérdidas. El riesgo aquí es mayor) y fondos intermedios (que equilibran el crecimiento y las pérdidas algo mejor que los fondos conservadores y agresivos).

Pero para toda una serie de otros trabajadores, como los trabajadores temporales, los trabajadores estacionales y los trabajadores por contrato... un impresionante 57,3 % de la fuerza laboral privada—Los ahorros para la jubilación son complicados. Las personas que forman parte de esta fuerza laboral nunca tienen acceso a planes de jubilación convenientes patrocinados por el empleador, así que, ¿qué opciones tienen?

Han surgido dos planes innovadores como vehículos seguros para ayudar a los trabajadores estadounidenses a ahorrar para la jubilación.

El primero viene del noroeste, donde el La Legislatura de Oregón aprobó una medida para fomentar el ahorro para la jubilación de los trabajadores de Oregón.. El programa estableció un plan de ahorro para la jubilación administrado por el estado y exige a todos los empleadores que actualmente no ofrecen un plan de jubilación calificado, como 401(k), 403(b), etc., que proporcionen un medio para el ahorro para la jubilación mediante una simple deducción de la nómina.

El plan está gestionado por un proveedor profesional del sector privado, y los empleados que no deseen participar pueden simplemente optar por no hacerlo. Según las autoridades, “cuando esté plenamente en marcha, se prevé que el plan pueda estar disponible para más de un millón de habitantes de Oregón, lo que supone más de la mitad de la población activa y una cuarta parte de todos los residentes del estado”. Se trata de unos objetivos impresionantes para un estado de cuatro millones de habitantes.

Robert Merton y Arun S. Muralidhar, de Mcube Investment Technologies, idearon otro método de jubilación. Han diseñado un plan de jubilación garantizado y de bajo costo que es sencillo, asequible y cumple muchas funciones. Además, tiene un nombre muy atractivo.

Lo llaman «selfies». Índice de nivel de vida, inicio diferido, valores solo de ingresos. A grandes rasgos, los SeLFIES son bonos a largo plazo con un pago mínimo de $5 que se abona durante la esperanza de vida típica durante la jubilación, por ejemplo, 20 años.

Aquí hay un ejemplo de cómo funcionaría SeLFIES.

Los ahorradores comienzan por determinar cuánto dinero necesitarán cada año durante su jubilación. Una persona de 55 años compraría hoy un bono a 2027, que empezaría a pagar cupones cuando cumpliera 65 años en 2027 y seguiría pagando durante 20 años, hasta 2047. Para garantizar $50 000 anuales en ingresos durante la jubilación, un trabajador tendría que comprar 10 000 SeLFIES. es decir. $50,000 dividido por $5, a lo largo de su vida laboral. Para obtener $100,000 anuales en ingresos por jubilación, los trabajadores tendrían que adquirir 20,000 SeLFIES.

Una ventaja adicional es que el emisor es el gobierno, lo que significa que el flujo de caja generado por la compra de SeLFIES puede utilizarse para financiar infraestructuras.

Por lo tanto, se trata de dos vehículos muy diferentes diseñados para garantizar que los trabajadores estadounidenses puedan ahorrar para su propia jubilación, uno de ellos con la ventaja añadida de proporcionar financiación inicial para proyectos de infraestructura compartida.

En cualquier caso, le animamos a que empiece a ahorrar ahora mismo si aún no lo ha hecho. La edad de jubilación se nos echa encima a todos, así que no espere más y empiece a ahorrar hoy mismo.

Para más información:

https://www.ntia.doc.gov/legacy/opadhome/mtdpweb/sbfacts.htm

http://sbecouncil.org/about-us/facts-and-data/

https://www.plansponsor.com/selfies-can-improve-nations-retirement-security/?layout=print

12/08/2017: Un invento destinado a revolucionar los ahorros para la jubilación.

http://www.marketplace.org/shows/marketplace-morning-report/12082017-us-edition

La temporada de impuestos es la temporada de ahorros en Misisipi

El gobernador de Misisipi, Tate Reeves, firma una proclamación en la que se designa la «Semana del Ahorro en Misisipi». La semana pasada, el gobernador Reeves promulgó el proyecto de ley HB 597, con el que se añade una segunda línea de ahorro para...

Declaración de Southern Bancorp sobre la decisión de la CFPB de derogar la norma sobre préstamos de día de pago

El 7 de julio, la Oficina para la Protección Financiera del Consumidor (CFPB) anunció que había revocado las disposiciones sobre evaluación de riesgos obligatorias de la Norma sobre Préstamos de Día de Pago de 2017. Con ello se eliminó el requisito...

Pagos de impacto económico: cómo un sistema económico digital puede dejar atrás a quienes no tienen acceso a servicios bancarios

Por James Owen. Emitir cheques a 171 millones de estadounidenses no es una tarea logística fácil. La cosa se complica aún más cuando no se dispone de la información de depósito directo de hasta...