Comprender a los desfavorecidos: hogares sin acceso a servicios bancarios o con acceso limitado

Por James Owen

La misión de Southern es ayudar a todos a generar riqueza.

Si ha dedicado tiempo a seguir nuestro Twitter, Facebook, leyendo nuestro entradas de blog, Si ha visitado nuestra oficina o participado en nuestros eventos comunitarios, probablemente haya visto una publicación o haya conversado con un empleado de Southern sobre las poblaciones sin acceso a servicios bancarios o con acceso limitado a ellos en Arkansas y Misisipi.

Pero, ¿qué hace que alguien no tenga acceso a servicios bancarios o tenga un acceso limitado? ¿Cómo lo definimos? ¿Y por qué Southern habla tanto de ello? Responderemos a estas preguntas, y a muchas más, en las próximas entradas del blog. Pero empecemos por qué y dónde estamos hablando.

No tener cuenta bancaria significa que no tienes ninguna relación formal con un banco. No tienes una cuenta de cheques ni de ahorros, y dependes de servicios financieros alternativos, como los cobradores de cheques y los prestamistas de día de pago. [1] Es probable que vivas en una economía en la que solo se utiliza dinero en efectivo.

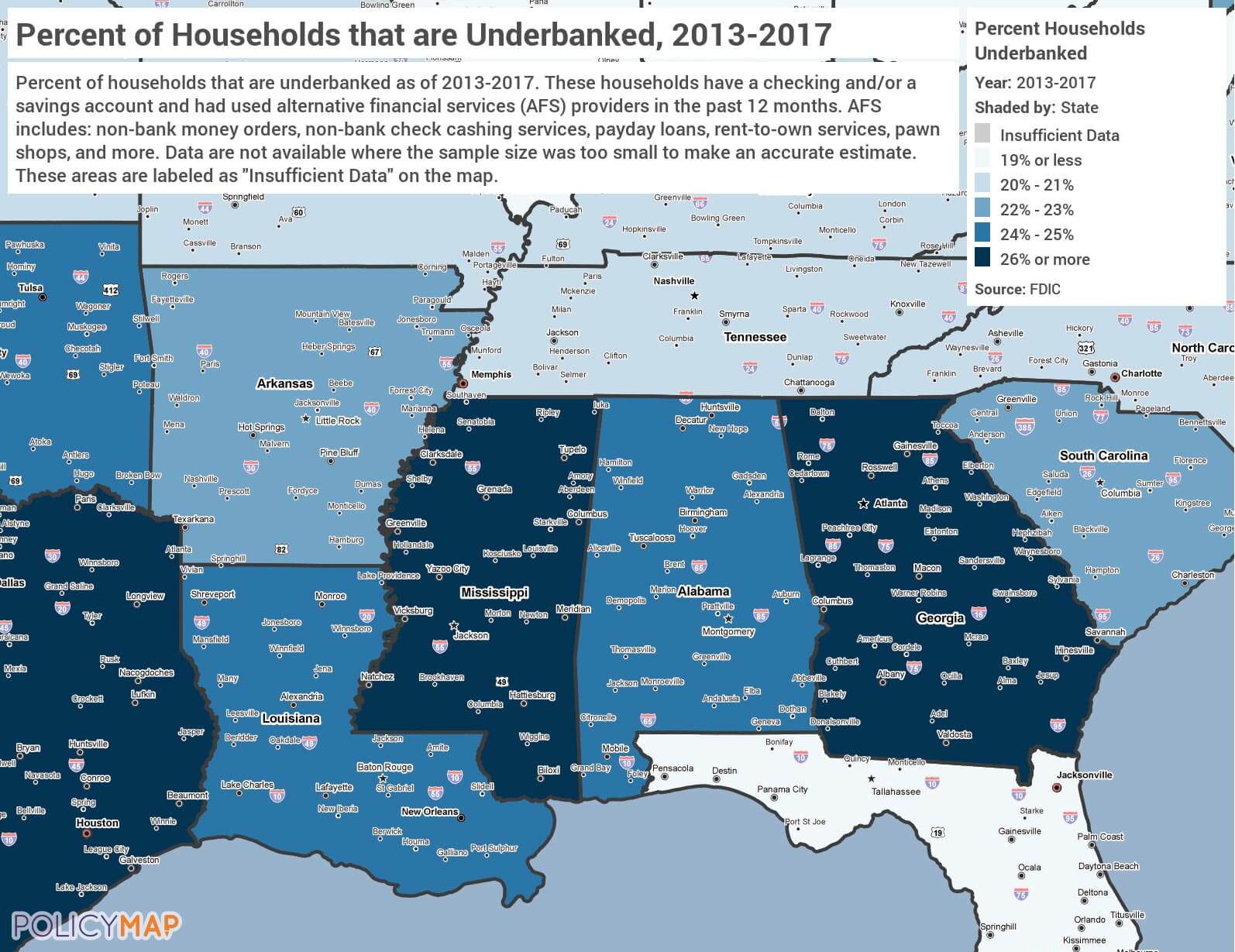

Hay aproximadamente 65,000 personas en Arkansas que no tienen cuenta bancaria, lo que representa alrededor del 8 % de la población del estado, o aproximadamente el tamaño de Conway. En Misisipi, casi 95,000 personas carecen de cuenta bancaria, lo que equivale al 12 % de los habitantes del estado. A nivel nacional, alrededor del 7 % de los hogares carecen de cuenta bancaria. Como muestra el mapa anterior, hay muchos hogares sin cuenta bancaria en el sur.

Estar subbancarizado significa que tienes una relación bancaria con una institución financiera asegurada, como una cuenta de cheques, pero que sigues utilizando servicios financieros alternativos como giros postales, cobradores de cheques, préstamos de día de pago, préstamos sobre la devolución de impuestos, servicios de alquiler con opción a compra, préstamos de casas de empeño o préstamos sobre el título del automóvil.[2] Por ejemplo, un hogar con acceso limitado a servicios bancarios puede tener una cuenta de cheques, pero sigue utilizando un servicio de cambio de cheques cada día de pago.

Casi una cuarta parte de la población de Arkansas carece de acceso adecuado a servicios bancarios; más de una cuarta parte de los habitantes de Mississippi se encuentran en esta misma situación. En conjunto, esto supone casi 600 000 consumidores sin acceso adecuado a servicios bancarios en ambos estados. En todo el país, casi el 20 % de la población carece de acceso adecuado a servicios bancarios.

No tener acceso a servicios bancarios o tener un acceso limitado a ellos tiene un costo real en la vida de las personas. Perjudica su salud financiera. También puede tener implicaciones económicas negativas para los estados con poblaciones más numerosas sin acceso a servicios bancarios o con acceso limitado a ellos. Y se divide según criterios raciales. Exploraremos esos temas en futuras publicaciones, pero, por ahora, la conclusión importante es que hay demasiadas personas que no pueden generar riqueza porque quedan excluidas del sistema financiero convencional.

Para poder ayudar a todos a generar riqueza, tenemos que llegar a todos. Por eso hablamos tanto de la población sin acceso a servicios bancarios o con acceso limitado a ellos.

[1] Apaam, G., Burhouse, S., Chu, K., Ernst, K., Fritzdixon, K., Goodstein, R., Lloro, A., Opoku, C., Osaki, Y., Sharma, D. y Weinstein, J. 2018. “Encuesta nacional de la FDIC de 2017 sobre hogares sin acceso a servicios bancarios o con acceso limitado: resumen ejecutivo”.” https://www.fdic.gov/householdsurvey/2017/2017execsumm.pdf

[2] Apaam et al., 2018.

La temporada de impuestos es la temporada de ahorros en Misisipi

El gobernador de Misisipi, Tate Reeves, firma una proclamación en la que se designa la «Semana del Ahorro en Misisipi». La semana pasada, el gobernador Reeves promulgó el proyecto de ley HB 597, con el que se añade una segunda línea de ahorro para...

Declaración de Southern Bancorp sobre la decisión de la CFPB de derogar la norma sobre préstamos de día de pago

El 7 de julio, la Oficina para la Protección Financiera del Consumidor (CFPB) anunció que había revocado las disposiciones sobre evaluación de riesgos obligatorias de la Norma sobre Préstamos de Día de Pago de 2017. Con ello se eliminó el requisito...

Pagos de impacto económico: cómo un sistema económico digital puede dejar atrás a quienes no tienen acceso a servicios bancarios

Por James Owen. Emitir cheques a 171 millones de estadounidenses no es una tarea logística fácil. La cosa se complica aún más cuando no se dispone de la información de depósito directo de hasta...