Mirando hacia el sur por el suroeste para mapear a los no bancarizados de Estados Unidos

Por James Owen

Nota del editor: Este es el segundo blog de una serie destinada a comprender qué, dónde, por qué y cómo de los hogares sin acceso a servicios bancarios o con acceso limitado a ellos.

Si te gustan los mapas, esta es la entrada de blog perfecta para ti. Y si te gustan los números, aquí tienes dos muy importantes: siete y veinte.

En el artículo del mes pasado sobre las personas sin acceso a servicios bancarios y con acceso limitado a ellos, definimos el significado de estos términos: los hogares sin acceso a servicios bancarios y con acceso limitado a ellos viven al margen del sistema financiero convencional y dependen, en mayor o menor medida, de costosos servicios financieros alternativos, como los préstamos de día de pago o los servicios de cambio de cheques.

Pero, ¿dónde se encuentran estos hogares desatendidos? ¿Las comunidades sin acceso a servicios bancarios también tienen acceso limitado a los mismos?

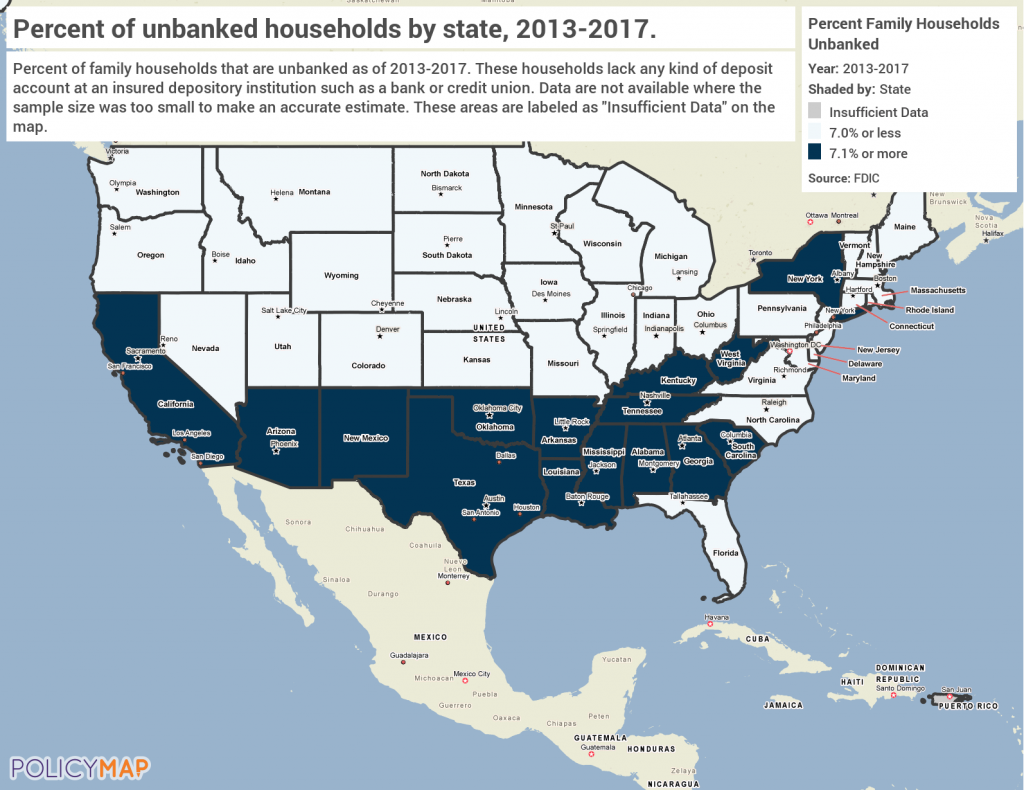

Para responder a estas preguntas, comencemos con el siete. A nivel nacional, alrededor del siete por ciento de los hogares no tienen cuenta bancaria. Pero esa población de hogares sin cuenta bancaria no está distribuida de manera uniforme entre los estados. De los estados sin cuenta bancaria, Luisiana tiene el porcentaje más alto de hogares sin cuenta bancaria, con más del 13 por ciento. Por el contrario, solo el 1.5 por ciento de los hogares de Vermont no tienen cuenta bancaria.

Como muestra el siguiente mapa, los estados con mayor población sin acceso a servicios bancarios se concentran en la mitad sur del país. Con la excepción de Nueva York y California, todos los estados que tienen una proporción superior a la media de hogares sin acceso a servicios bancarios se encuentran al sur de la línea Mason-Dixon.

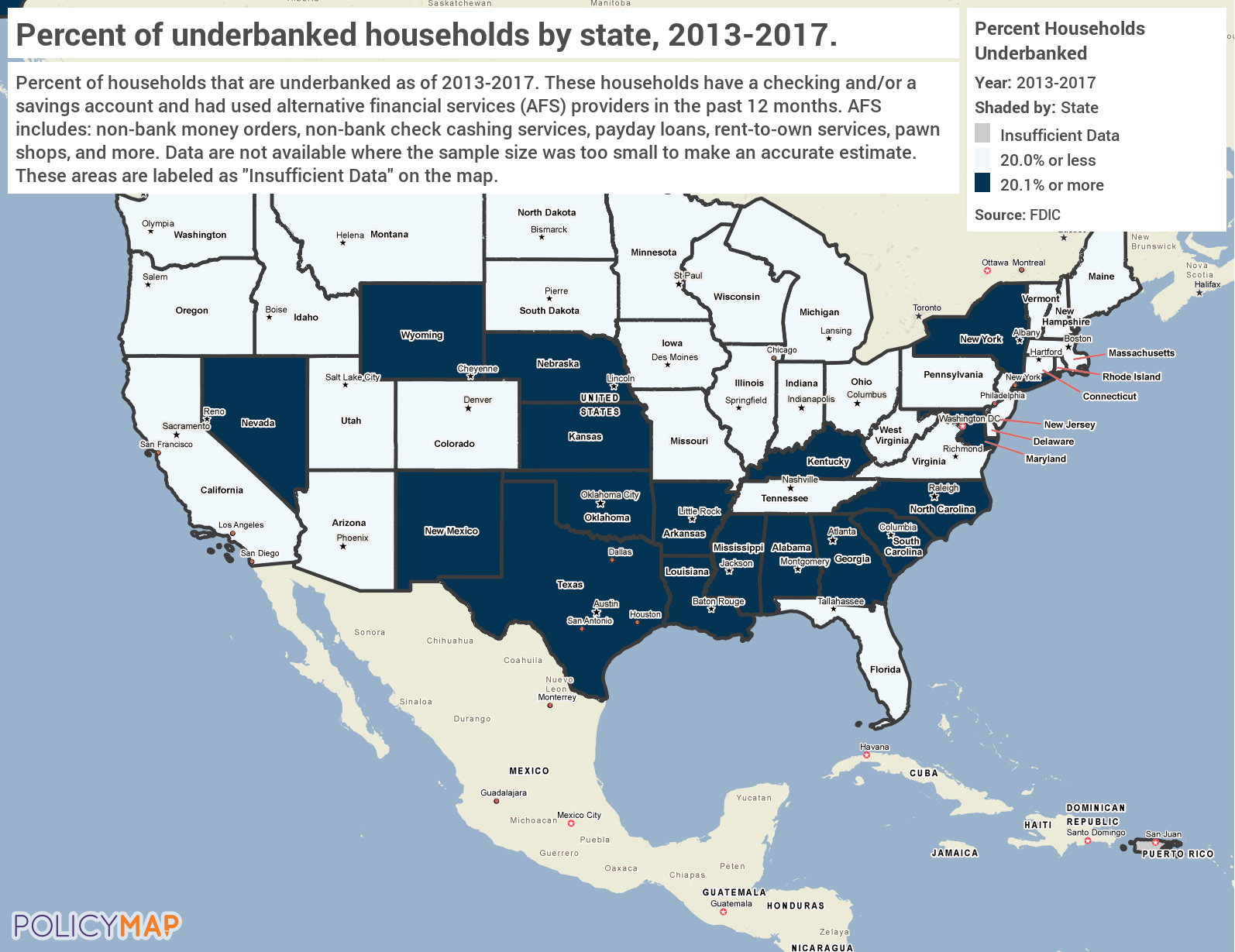

Pero ese mapa solo muestra una instantánea de la población desatendida. Pasemos ahora al segundo dato importante: el 20 %. El siguiente mapa muestra los estados que tienen una población con acceso limitado a los servicios bancarios por encima de la media nacional, que es de alrededor del 20 %.

A primera vista, comparar la densidad relativa de los hogares sin acceso a servicios bancarios y con acceso limitado a ellos ofrece algunas ideas clave. Para empezar, no hay una división partidista: los hogares sin acceso a servicios bancarios y con acceso limitado a ellos existen tanto en estados tan azules como California y Nueva York como en estados tan rojos como Alabama y Arkansas.

Los mapas también muestran que las poblaciones sin acceso a servicios bancarios y con acceso limitado a ellos se superponen. El sur tiene grandes poblaciones de ambos tipos, pero los hogares con acceso limitado a servicios bancarios se distribuyen por una franja más amplia del país. Curiosamente, los estados del Medio Oeste y las Grandes Llanuras, como Nebraska, Kansas y Wyoming, tienen acceso limitado a servicios bancarios, pero no carecen de ellos.

Además, las poblaciones sin acceso a servicios bancarios parecen ser más numerosas en los estados con mayor diversidad, ya sea por una mayor proporción de inmigrantes en Arizona o California, o por una mayor población afroamericana en los estados del sur profundo. Por otro lado, entre las poblaciones con acceso limitado a servicios bancarios se encuentran los estados muy homogéneos del Medio Oeste, pero no California ni Arizona. Esto podría significar que hay otro factor, como el carácter rural de un estado, que influye en el porcentaje de hogares con acceso limitado a servicios bancarios.

En la próxima entrada del blog profundizaremos en las posibles explicaciones de por qué diferentes lugares y personas pueden tener tasas más altas de poblaciones desatendidas.

La temporada de impuestos es la temporada de ahorros en Misisipi

El gobernador de Misisipi, Tate Reeves, firma una proclamación en la que se designa la «Semana del Ahorro en Misisipi». La semana pasada, el gobernador Reeves promulgó el proyecto de ley HB 597, con el que se añade una segunda línea de ahorro para...

Declaración de Southern Bancorp sobre la decisión de la CFPB de derogar la norma sobre préstamos de día de pago

El 7 de julio, la Oficina para la Protección Financiera del Consumidor (CFPB) anunció que había revocado las disposiciones sobre evaluación de riesgos obligatorias de la Norma sobre Préstamos de Día de Pago de 2017. Con ello se eliminó el requisito...

Pagos de impacto económico: cómo un sistema económico digital puede dejar atrás a quienes no tienen acceso a servicios bancarios

Por James Owen. Emitir cheques a 171 millones de estadounidenses no es una tarea logística fácil. La cosa se complica aún más cuando no se dispone de la información de depósito directo de hasta...