Reconocimiento de la Semana Nacional del Ahorro para la Jubilación

Esto es Semana Nacional del Ahorro para la Jubilación, una iniciativa nacional para mejorar los conocimientos financieros personales y sensibilizar a la población sobre la importancia de ahorrar para la jubilación.[1] Esta semana ofrece a los empleados la oportunidad de reflexionar sobre sus objetivos personales de jubilación y determinar si están en camino de alcanzarlos. Southern Bancorp cree que acumular patrimonio neto es una de las mejores formas de garantizar un futuro financiero sólido, por lo que nos esforzamos tanto en promover las ventajas de empezar a ahorrar para la jubilación desde ahora.

Por supuesto, esto es más fácil decirlo que hacerlo.

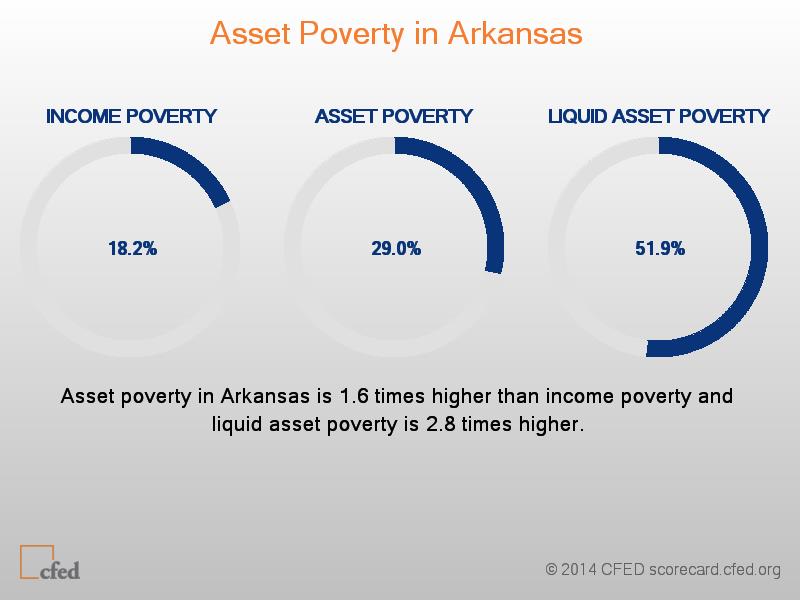

Las investigaciones muestran que los habitantes de Arkansas y Misisipi no están ahorrando a un ritmo elevado, y mucho menos ahorrando lo suficiente para la jubilación. Según la CFED, la tasa de pobreza patrimonial se define como el porcentaje de hogares sin suficientes patrimonio neto subsistir en el nivel de pobreza durante tres meses sin ingresos, mientras que la pobreza de activos líquidos es no tener suficientes activos líquidos, como efectivo en cuentas bancarias y acciones en bolsa, fondos de inversión y cuentas de jubilación, para subsistir en el nivel de pobreza durante tres meses. Los habitantes de Arkansas y Misisipi no obtienen buenos resultados en ninguna de las dos categorías, lo que indica que la mayoría de los hogares no están ahorrando adecuadamente para la jubilación.

Un problema que afecta a muchas personas en Arkansas y Misisipi es que simplemente no tienen la oportunidad de ahorrar en una cuenta de jubilación con ventajas fiscales porque no tienen acceso a un plan 401(k). De hecho, según el Employee Benefit Research Institute, solo el 39.2 % de los trabajadores de Arkansas y el 41.4 % de los trabajadores de Misisipi de entre 21 y 64 años participan en un plan de jubilación ofrecido por su empleador.[2]

Hoy en día, un jubilado que cumple 65 años puede esperar que el Seguro Social reemplace aproximadamente entre el 30 % y el 50 % de sus ingresos previos a la jubilación, dependiendo de su historial de ingresos. Por consiguiente, si los trabajadores desean mantener su nivel de vida previo a la jubilación, es posible que necesiten otras fuentes de ingresos durante la jubilación para complementar sus prestaciones del Seguro Social, ya que este no fue diseñado para igualar ese nivel de vida para todos los trabajadores.[3] Por lo tanto, ahorrar para la jubilación es imprescindible para la seguridad económica futura de la familia. Con una mayor esperanza de vida y el aumento de los costos, es fundamental que los habitantes de Arkansas y Misisipi comprendan las consecuencias de la necesidad y los beneficios de ahorrar para su futuro.

Hoy en día, un jubilado que cumple 65 años puede esperar que el Seguro Social reemplace aproximadamente entre el 30 % y el 50 % de sus ingresos previos a la jubilación, dependiendo de su historial de ingresos. Por consiguiente, si los trabajadores desean mantener su nivel de vida previo a la jubilación, es posible que necesiten otras fuentes de ingresos durante la jubilación para complementar sus prestaciones del Seguro Social, ya que este no fue diseñado para igualar ese nivel de vida para todos los trabajadores.[3] Por lo tanto, ahorrar para la jubilación es imprescindible para la seguridad económica futura de la familia. Con una mayor esperanza de vida y el aumento de los costos, es fundamental que los habitantes de Arkansas y Misisipi comprendan las consecuencias de la necesidad y los beneficios de ahorrar para su futuro.

Entonces, ¿qué se debe hacer para ahorrar para la jubilación si no se tiene la opción de ahorrar en un plan de jubilación basado en el empleador? Hay varias opciones a diferentes niveles:

- Individual: Incluso si no se tiene acceso a un plan 401(k), se pueden utilizar diferentes instrumentos de ahorro para prepararse para la jubilación. El IRS proporciona una lista detallada de todos los tipos de planes de jubilación. aquí.

- Política estatal: Si bien los estados no pueden obligar a todos los empleadores a ofrecer un plan 401(k), pueden apoyar el aumento del ahorro por otros medios. En la actualidad, el senador del estado de Illinois Daniel Biss está trabajando en una legislación para proporcionar automáticamente Cuentas de jubilación individual a los trabajadores que ganan entre $30,000 y $100,000 al año y que no tienen acceso a un plan de jubilación proporcionado por su empleador. Arkansas y Misisipi podrían considerar la posibilidad de presentar proyectos de ley similares en sus próximas sesiones legislativas.

- Política federal: A finales de 2014, el Departamento del Tesoro de los Estados Unidos comenzará a ofrecer myRA para ayudar a mantener la estabilidad financiera durante la jubilación.

Los ahorros para la jubilación son una parte importante del panorama general de la solidez financiera. En Southern, trabajamos para encontrar formas únicas de ayudar a las familias a crear oportunidades económicas, y garantizar una jubilación financiera sólida es un buen punto de partida para muchos.

Para conocer los próximos seminarios web y ver los seminarios web grabados anteriormente sobre cómo ahorrar para la jubilación, visite http://www.icmarc.org/retirement-week/webinars.html. Para obtener más información sobre los esfuerzos de Southern por crear oportunidades económicas en las zonas rurales, póngase en contacto con Meredith Covington, directora de Políticas y Comunicaciones, en [email protected].

[1] Los senadores Gordon Smith (republicano por Oregón) y Kent Conrad (demócrata por Dakota del Norte) establecieron la Semana Nacional del Ahorro para la Jubilación en 2006. Se celebra cada año durante la tercera semana de octubre.

[2] La tasa de participación aumenta para los trabajadores asalariados a tiempo completo y durante todo el año, hasta alcanzar el 47,6 % en Arkansas y el 50,4 % en Misisipi.

[3] Copeland, Craig. (2012). Participación en planes de jubilación basados en el empleo: diferencias geográficas y tendencias. Instituto de Investigación sobre Beneficios para Empleados. Disponible en http://www.ebri.org/pdf/briefspdf/EBRI_IB_011-13.No392.Particip.pdf.

La temporada de impuestos es la temporada de ahorros en Misisipi

El gobernador de Misisipi, Tate Reeves, firma una proclamación en la que se designa la «Semana del Ahorro en Misisipi». La semana pasada, el gobernador Reeves promulgó el proyecto de ley HB 597, con el que se añade una segunda línea de ahorro para...

Declaración de Southern Bancorp sobre la decisión de la CFPB de derogar la norma sobre préstamos de día de pago

El 7 de julio, la Oficina para la Protección Financiera del Consumidor (CFPB) anunció que había revocado las disposiciones sobre evaluación de riesgos obligatorias de la Norma sobre Préstamos de Día de Pago de 2017. Con ello se eliminó el requisito...

Pagos de impacto económico: cómo un sistema económico digital puede dejar atrás a quienes no tienen acceso a servicios bancarios

Por James Owen. Emitir cheques a 171 millones de estadounidenses no es una tarea logística fácil. La cosa se complica aún más cuando no se dispone de la información de depósito directo de hasta...